一季度生猪出栏量同比增加,但猪价同比也增加,归根原因主要是出栏节奏的延迟及集团场控量影响,因此通过数据对比,做出未来下半年行情预测。

根据统计局官方数据来看,2023年全年生猪出栏72662万头,2024年全年生猪出栏70256万头,同比减少3.3%,2025年一季度生猪出栏19476万头,增长0.1%,但仍低于2023年一季度。2025年一季度出栏量增加,但生猪均价15.04元/公斤,同比涨幅4.30%,出栏量增加,但猪价却走高,主要原因有以下几点:

(1)国储订单。一季度一共收储3次,累计5.27万吨,价格相对合适,屠宰场为保证正常完成订单,因此屠宰量增加,国储订单对猪价及肉价有支撑。

(2)产业结构的规模化持续提升。部分龙头企业市场份额增加,话语权偏重,出栏量增减都会影响市场供应,从而影响价格。

(3)头部企业自宰量翻倍,以销定产的模式抢占同行市场及消化额外新增产能。

(4)供给端存在春节前出栏前置、由于年前散户集中出栏,大猪供应紧缺,标肥价差较往年同期最高

(5)春节后供给后移情况,一季度供应压力转移至二季度,二季度体重增加。

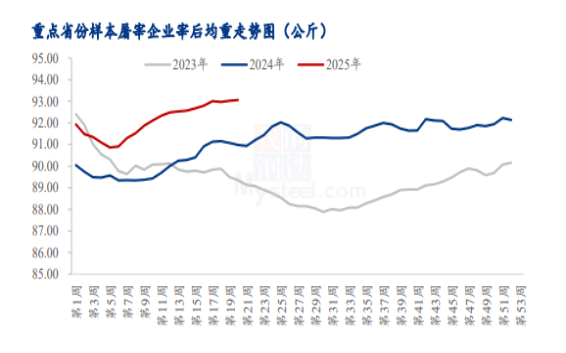

20周全国外三元生猪宰后均重为93.06公斤,同比上涨2.08公斤。近期猪价震荡,规模场控重缩量,降重出栏意向不足;散户积极出栏大猪,近期体重仍旧高位维持。对于养殖场来说,每增加1公斤,对于7亿出栏量来说,增加了7亿公斤,折合标猪583万头。因此目前可以说,市场并不缺肉,消费不景气,很大部分原因是供应偏多,内卷严重。

无重大疫病及政策下:

供应增量形势下,需求难有明显利好,预计生猪年均价趋近于15.4元调整;年内在14-17元/公斤之间震荡;

猪病影响有限,2025年5-6月有回落风险,7-8月涨价难明显转折,四季度猪价偏弱。

猪降料涨养殖场利润收窄。随生产效能提升,企业多进行饲养管理成本比拼;

整体市场谨慎但不过度悲观。