生猪产业在全球经济与民生领域占据关键地位,其稳定发展对保障居民肉类蛋白供应、维持农业经济平稳运行意义深远。2024 年,全球生猪产业步入全新发展阶段,养殖环节活力彰显,同时国际猪肉贸易竞争白热化。各国积极应对市场动态变化,全力降低成本、提升产量、优化生产结构,旨在强化全球市场竞争力。从存栏与出栏数据变动剖析,全球生猪产业于 2024 年呈先降后升态势,中国、欧盟、美国和巴西在全球猪肉市场核心地位稳固,其产量波动牵一发而动全身。此外,全球猪肉消费需求稳健上扬,中国市场消费增量成为产业发展关键驱动力。

1 全球生猪产业现状分析

1.1 生猪产能与市场规模变化

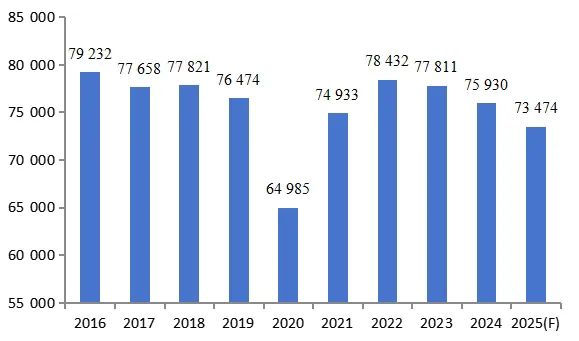

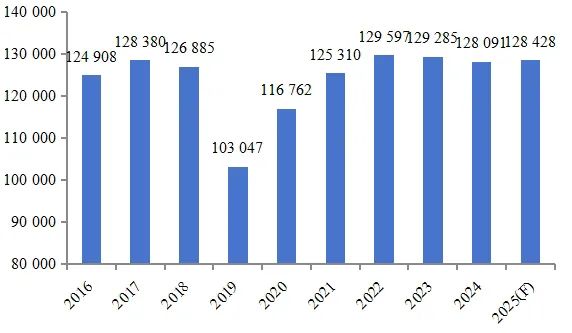

见图1和图2。2024年,全球生猪存栏量和出栏量略有下降。年末全球生猪存栏量约为75 930万头,同比下降约2.42%。其中,中国、欧盟(27国)和美国分别占全球总存栏量的57.19%、17.50%和9.94%。全球生猪出栏量为128 091万头,同比下降约0.92%,主要生产地区仍为中国、欧盟(27国)和美国,其总出栏量占全球比重约83.05%。

据美国农业部预测,2025年全球生猪存栏量可能小幅下降至73 474万头,主要受中国和欧盟(27国)存栏量减少的影响。然而,中国和美国生猪出栏量的增长将带动全球生猪出栏量的增长,预计2025年全球生猪总出栏量将达到128 428万头。

图1 2020—2025年世界年末生猪存栏情况(万头)

数据来源:美国农业部(USDA);2025年数据为美国农业部推算值

图2 2020—2025年世界生猪出栏情况(万头)

数据来源:美国农业部(USDA);2025年数据为美国农业部推算值

2024年全球猪肉产量同比下降约0.24%,为11 602万t。亚洲(尤其是中国)、欧洲和北美洲为主要养殖区域。中国和欧盟在全球生猪产能中占据重要地位。美国和巴西的猪肉产量预计在2025年将实现小幅增长,部分抵消了中国和欧盟猪肉产量下降的影响。

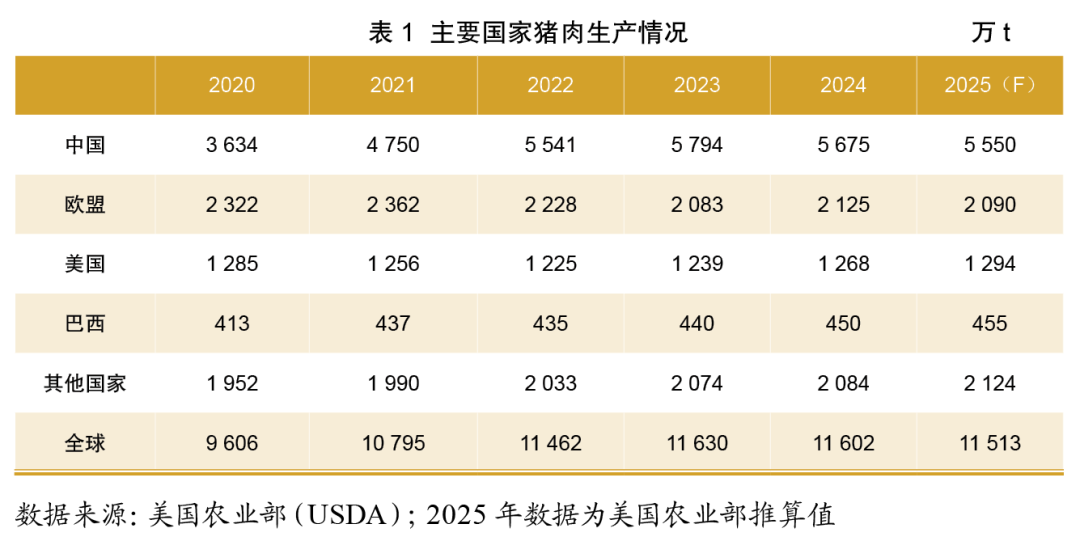

1.2 主要国家猪肉生产情况

见表1。根据美国农业部的数据,2020—2025年,全球猪肉产量呈现波动趋势。2024年中国猪肉产量为5 675万t,预计2025年将略有下降至5 550万t,主要原因是调控过剩的生猪产能。欧盟猪肉产量在2024年为2 125万t,预计2025年将下降至2 090万t,主要由于猪肉出口需求减少。美国和巴西的猪肉产量预计在2025年将分别增长至1 294万t和455万t。

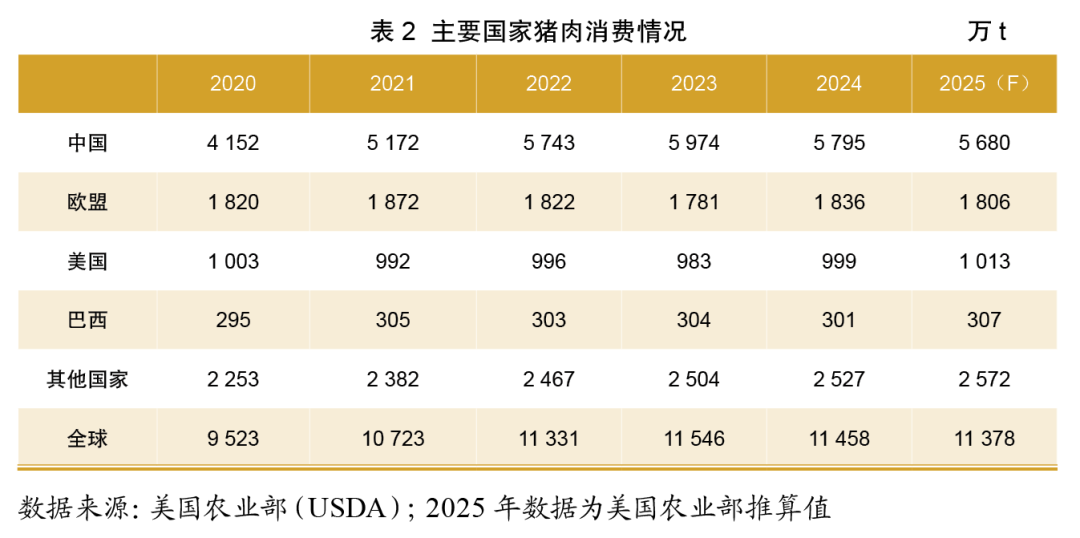

1.3 全球猪肉消费情况

全球每年的猪肉消费量约为1.1亿t,见表2。2020—2024年,全球猪肉消费量呈现上升态势,主要驱动力在于中国猪肉消费能力的提升。2024年中国猪肉消费总量为5 795万t,占全球消费总量的50.58%。预计2025年中国猪肉消费总量将略有下降至5 680万t,但仍为世界第一大猪肉消费国。

1.4 世界猪肉贸易情况

见表3。2024年,全球猪肉贸易进出口总量呈现出小幅下滑的态势。全年全球猪肉总进口量为882.7万t,相较于去年同期下降4.06%。全球猪肉贸易市场中,中国、日本和墨西哥始终保持进口量世界前三地位,猪肉进口总量占全球总量的47.07%。相较于2023年,2024年中国猪肉进口总量降幅较大,约为31.47%,是造成2024年全球猪肉总进口量下降的重要原因之一;日本猪肉进口量同比变化不大,2024年总进口量为143.0万t;墨西哥猪肉进口量有所上升,升幅约为5.24%。总体而言,中国、日本和墨西哥三大地区进口需求较为稳定,为全球猪肉市场提供了有力支撑。

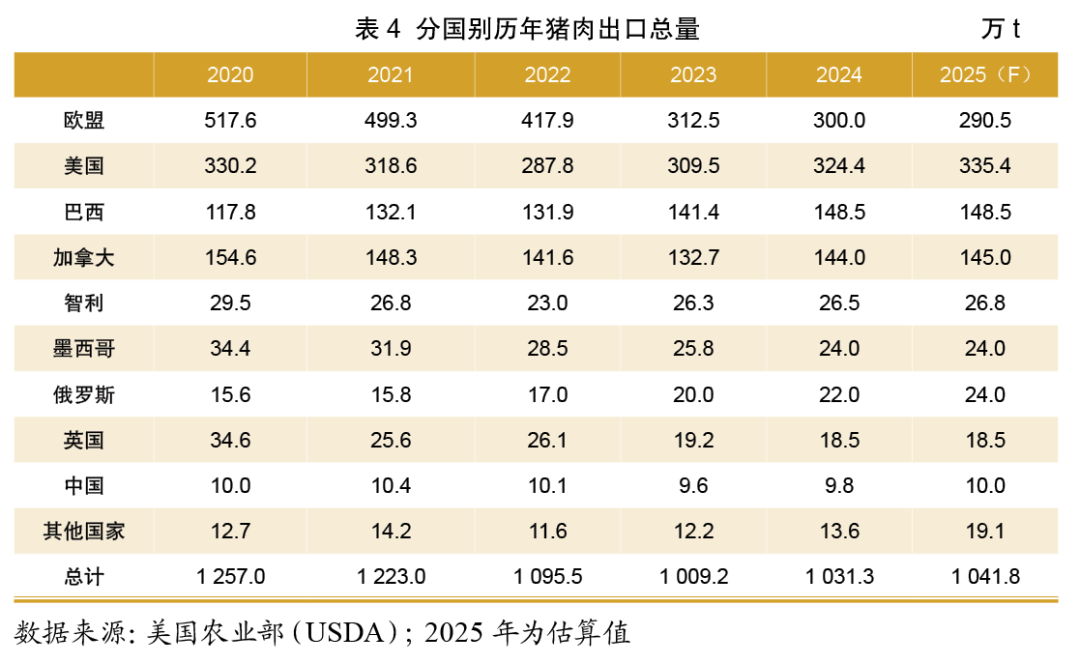

在猪肉出口方面,欧盟、美国、巴西和加拿大为世界主要猪肉出口国,见表4,2024年,四大主要国家猪肉总出口量占全球总出口量的比重约为88.91%。其中,欧盟猪肉出口量对全球出口总量影响较大,2020—2024年,欧盟猪肉出口量呈现明显下滑趋势,对全球猪肉市场而言,无疑是一次重大打击。然而,巴西和美国的猪肉出口量却呈现出显著上升趋势,有效抑制了全球猪肉出口总量下跌的趋势,2024年全球猪肉出口总量较2023年有所回升,为1 031.3万t。在非洲猪瘟疫情肆虐之际,巴西和美国凭借其严格的防疫措施和高效的生猪产业体系,成功保持了猪肉生产的稳定。

总体来看,2024年全球猪肉贸易虽有小幅下滑,但中国、日本和墨西哥等主要进口国的需求仍然稳定,为全球猪肉市场提供了有力支撑,预计2025年全球猪肉进口总量将增至902.6万t;而出口方面,巴西和美国的出口量的稳步增长将进一步维持全球猪肉市场稳定。据此,美国农业部预测,2025年,虽然欧盟猪肉进口总量将进一步缩小,但在美国和巴西两大地区的带动下,全球猪肉出口总量将增至1 041.8万t。

预计2025年全球猪肉贸易总量将进一步上升。

2 2025年世界生猪产业发展趋势

2.1 全球猪肉产量预计略有下降

2025年全球猪肉产量预计较2024年降低1%左右,保持在1.151亿t。这一产量水平得益于巴西、越南和美国猪肉产量的增加,这些国家的产量增长抵消了中国和欧盟猪肉产量的小幅下降。

巴西作为全球第三大猪肉出口国,猪肉产量持续增长,主要得益于其出口市场的扩张,尤其是对墨西哥和新加坡出口的增长。此外,投入成本的预期下降也将助推巴西猪肉产量增长。预计2025年,巴西的猪肉产量将增长1%,至455万t。

美国作为全球主要生猪生产国之一,猪肉产量的增长主要得益于仔猪数量的强劲增长和饲料成本的下降。预计到2025年,美国猪肉出口将持续增长,主要原因在于加拿大、菲律宾和韩国对猪肉进口需求强劲,以及在中国和澳大利亚市场的潜在发展空间。

尽管2024年中国猪肉行业的盈利能力有所改善,但预计2025年中国猪肉产量将下降2%,至5 550万t。2024年母猪库存量减少,预计到2025年可供屠宰的生猪数量将进一步减少。此外,受经济不确定性和消费者对家禽等肉类偏好的增长影响,2025年中国消费者对猪肉需求预计将保持疲软。

2024年,受生猪价格持续下跌的影响,预计2025年欧盟猪肉产量将下跌2%至2 090万t。此外,欧盟实施的动物福利立法给生产商带来了不确定性,削弱了投资积极性,提高了生产成本,2025年欧盟猪肉产量降幅不确定性增强。

2.2 全球猪肉贸易总量预计略有上升

在全球猪肉出口市场,巴西将继续抢占欧盟和美国的市场份额,特别是对日本和墨西哥的猪肉出口。总体来看,2025年全球猪肉出口量预计将增长1%左右,至1 041万t。全球猪肉市场将在一定程度上保持稳定,但各地区产量和出口市场存在一定变数。

3 总结

2024年,全球生猪产业呈现先降后升态势,存栏量和出栏量略有下降。年末全球生猪存栏量约为75 930万头,同比下降2.42%;出栏量为128 091万头,同比下降0.92%。中国、欧盟(27国)和美国是主要生产地区,总出栏量占全球比重约83.05%。全球猪肉产量同比下降0.24%,为11 602万t,主要养殖区域集中在亚洲、欧洲和北美洲。

从需求端来看,全球猪肉消费量约为1.1亿t,2020—2024年呈现上升态势,主要驱动力是中国猪肉消费能力的提升。2024年中国猪肉消费总量为5 795万t,占全球消费总量的50.58%。预计2025年中国猪肉消费总量将略有下降至5 680万t,但仍为世界第一大猪肉消费国。

在贸易方面,2024年全球猪肉贸易进出口总量呈现小幅下滑态势,全球猪肉总进口量为882.7万t,同比下降4.06%。中国、日本和墨西哥是主要进口国,其进口总量占全球总量的47.07%。欧盟、美国、巴西和加拿大是主要出口国,2024年四大主要国家猪肉总出口量占全球总出口量的比重约为88.91%。尽管欧盟猪肉出口量下滑,但巴西和美国的出口量显著上升,2024年全球猪肉出口总量较2023年有所回升,为1 031.3万t。

展望2025年,全球猪肉产量预计较2024年降低1%左右,保持在1.151亿t。巴西、越南和美国猪肉产量的增加将部分抵消中国和欧盟猪肉产量的小幅下降。巴西预计2025年猪肉产量将增长1%,至455万t。美国猪肉产量的增长主要得益于仔猪数量的强劲增长和饲料成本的下降。尽管中国猪肉行业的盈利能力有所改善,但预计2025年中国猪肉产量将下降2%,至5 550万t。欧盟猪肉产量预计也将下跌2%至2 090万t。

全球猪肉贸易总量预计略有上升,2025年全球猪肉出口量预计将增长1%左右,至1 041万t。巴西将继续抢占欧盟和美国的市场份额,特别是在对日本和墨西哥的猪肉出口上。尽管全球猪肉市场将在一定程度上保持稳定,但各地区产量和出口市场仍存在一定变数。各国需继续关注市场动态,优化生产结构,以应对未来的挑战和机遇。