一、饲料原料价格波动

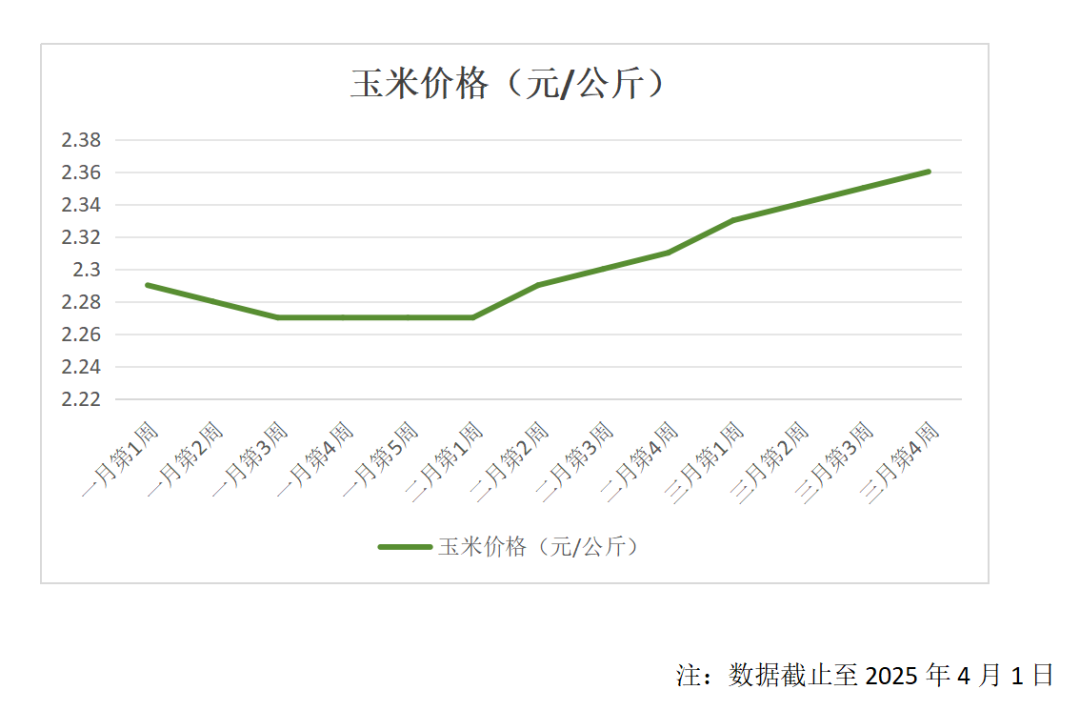

2025年3月国内玉米价格情况汇总如下:

价格走势:

2025年3月,国内玉米价格整体呈现高位震荡、波动频繁的态势。上旬,在基层余粮减少、中储粮增储以及需求回升等利多因素支撑下,玉米价格延续此前上涨趋势,全国玉米均价不断上移。中旬,随着气温回升,持粮贸易商挺价心态有所松动,玉米价格出现一定程度的回调。下旬,市场多因素交织,价格波动频繁,但整体维持在较高水平。

波动原因分析:

供应端:

-基层余粮减少-:3月下旬,秋粮玉米基层售粮进入尾声,国内玉米产区售粮进度超80 %,市场余粮进一步减少,农户售粮参与度降低,对玉米价格形成一定支撑。

-政策性玉米拍卖-:3月中储粮拍卖的玉米数量环比大幅增加,一定程度上缓解了市场供应紧张的局面,抑制了玉米价格的过度上涨。

需求端:

-饲料企业需求-:3月上旬,饲料企业开工率回升,原料消耗水平提升,补库需求增加;中下旬,小麦与玉米价差收窄,小麦饲用性价比提升,饲料企业玉米消费积极性有所减弱。

-深加工企业需求-:

3月上旬,深加工企业补库需求跟进;中下旬,受原粮成本上升影响,企业利润空间收窄,开工率下降,对玉米价格的支撑力度减弱。

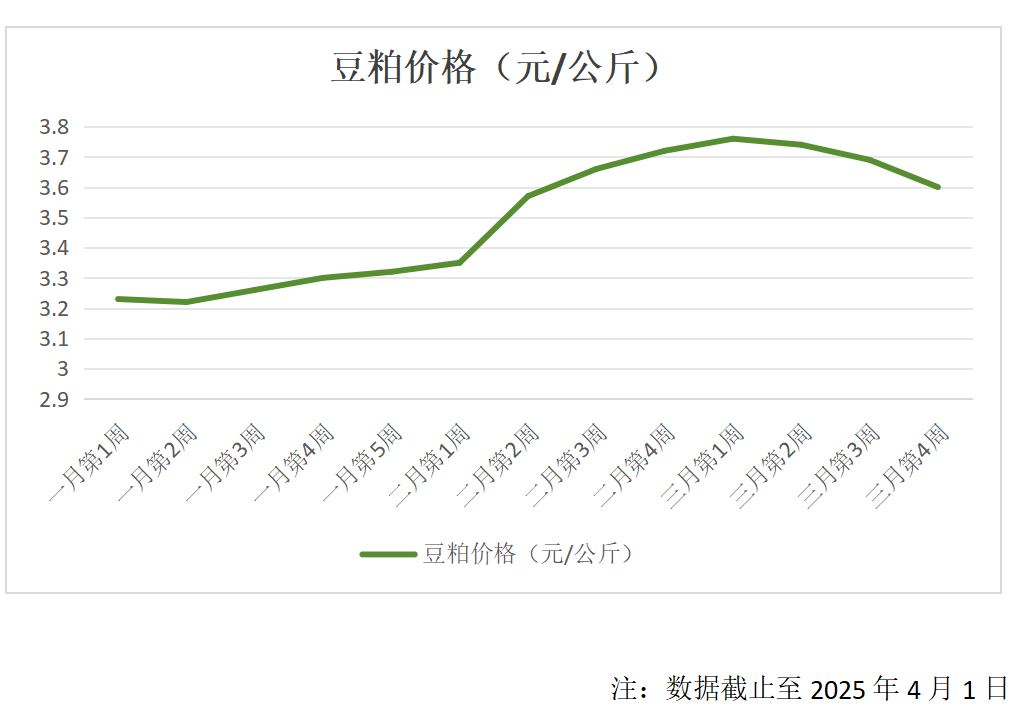

2025年3月国内豆粕价格情况汇总如下:

价格走势:

2025年3月,国内豆粕价格呈现高位震荡、先跌后涨的态势。上旬,豆粕价格大幅下跌,跌幅13%;中下旬,价格有所回升,但整体仍处于高位震荡状态。

影响因素分析:

供应端:

-油厂开机率变化-:3月上旬,油厂开工率大幅提升至55.7%,豆粕周均压榨超198万吨,导致豆粕库存增加。但据船期预测,3月份国内进口大豆到港或将仅有520万吨左右,且受海关审批流程影响,部分大豆到港可能延期,这将导致3月末及4月初部分油厂面临“断豆停工”的风险。

-中储粮拍卖-:3月25日,中储粮拍卖16万吨国储进口大豆,缓解了市场供应紧张的状态,对豆粕价格形成了一定的压制。

需求端:

-养殖需求一般-:3月初以后,终端养殖行业需求一般,饲料厂采购豆粕谨慎,随采随买。不过,近期国内生猪二育入场,新增饲料采购需求,对豆粕需求有一定支撑。

-库存宽松-:此前饲料企业备货充足,主流中大型饲料企业豆粕库存宽松,现货购销热度减弱。

(来源:全国畜牧总站)

二、行业热点关注

01.玉米市场价格高位回落 局部地区价格下跌

3月下旬,玉米全国均价总体呈现高位回落走势,局部地区价格小幅下跌。国内主产区贸易环节陆续适量出货,粮源供应恢复性增加,但国储库收购接近尾声,深加工及饲料需求增量有限,市场价格小幅下跌。

02.豆粕价格波动 供应形势由紧转松

美国农业部报告公布前,大豆价格收高,但后期进口大豆到港数量逐渐增加,供给形势由紧转松。下游饲料养殖企业拿货谨慎,豆粕库存连续攀升,价格继续承压。

03.环保要求提高 饲料企业面临挑战

随着环保政策的日益严格,饲料企业需要在生产过程中更加注重环保措施,以满足相关标准。这可能导致一些小型饲料生产企业因环保投入不足而逐渐被边缘化。

04.宠物食品市场规模持续扩大

2024年我国宠物主粮消费市场规模达1072亿元,2017-2024年复合增长率为12.7%。2025年2月宠物食品出口额为5.63亿元,出口量为2.08万吨,同比+19.97%,显示出国内宠物食品市场的持续扩容。

05.饲料行业技术水平不断提升

饲料配方技术持续精进,差异化明显,加工工艺水平不断提高,体现在饲料生产线的自动化、专业化、精细化等方面。企业需要加大研发投入,提高产品质量和性能,以赢得市场份额。

三、饲料视界

《国内豆粕产量分布》

豆粕作为饲料生产中的重要原材料,其产量在我国呈现出一定的区域分布特点。以下是根据最新数据整理的国内豆粕产量分布情况:

东北地区

东北地区包括黑龙江、吉林和辽宁,是豆粕的主要生产区域之一。该地区的大豆种植面积广阔,为豆粕生产提供了充足的原料。2022年,东北地区的豆粕产量约为2000万吨,占全国总产量的27.8%。

华北地区

华北地区包括河北、山东、河南等地,也是豆粕生产的重要区域。该地区的大豆加工企业众多,豆粕产量较高。2022年,华北地区的豆粕产量约为1800万吨,占全国总产量的24.6%。

华东地区

华东地区包括江苏、安徽、浙江等地,该地区的大豆加工能力和市场需求都较为旺盛。2022年,华东地区的豆粕产量约为1600万吨,占全国总产量的22.1%。

其他地区

除了上述主要生产区域外,国内其他地区如华南、西北等地也有一定的豆粕生产能力,但产量相对较小。

主要生产企业

国内豆粕生产主要由一些大型油脂压榨企业主导,包括嘉吉、中粮、渤海和益海嘉里等。这些企业在沿海地区设有大型加工厂,利用进口大豆进行压榨生产豆粕,满足国内饲料行业的需求。

产量变化趋势

近年来,随着下游饲料产业的持续发展,我国豆粕需求持续增长,产量整体呈现上涨态势。2022年,我国豆粕行业产量达到7627万吨,较2017年的7128万吨有所增加。

总结

国内豆粕产量主要集中在东北、华北和华东地区,这些地区的产量占全国总产量的大部分。随着国内养殖业和饲料行业的不断发展,豆粕的需求和产量预计将继续增长。同时,政策推动下的豆粕减量替代工作也在持续进行,以降低对进口大豆的依赖。