2025年6月30日全国生猪均价为14.9元/公斤,较昨日上调0.08元/公斤。较上周同期上调0.40元/公斤,上调幅度2.69%。据记者了解,全国生猪价格自6月10日以来,从14.04元/公斤一路上涨到目前的14.9元/公斤,涨幅累计达0.86元/公斤。

2025年上半年收官。回顾年初至今的生猪市场,猪价整体上震荡走平。春节后猪价并未显著下跌,基本在14.5-15元/公斤间震荡。今年前5月,全国外三元生猪均价14.9元/公斤,同比上涨0.12%。但6月生猪市场呈现戏剧性波动,

这一变化反映出市场对产能去化与消费回暖的预期博弈。

经历近期调整后,下半年猪价将如何演绎?生猪养殖板块又该如何配置?

近期,各大头部券商农林牧渔团队发布2025年中期投资策略报告。记者统计发现,多数券商机构对下半年猪价走势持乐观态度。

下半年猪价或超预期反弹

综合多家机构观点来看,多数券商对生猪市场后续走势较为乐观。一是产能调控政策释放明确信号。6月10日,农业农村部提出产能调控框架。包括将全国能繁母猪调减100万头至3950万头,优化生猪产业结构,降低出栏体重,加强产能监测,地方要每月向农业部上报各地能繁、存栏、均重、二育等情况,欲借此约束供给侧产能,加快生猪行业走出周期底部。国泰君安期货认为,若禁止二育政策全面落地,意味着限制累库,去库加速利于远端预期修复。

截至2025年5月末,我国能繁母猪存栏量达到4042万头,5月末能繁母猪存栏量是正常保有量3900万头的103.6%,接近产能调控绿色区域上限。东莞证券根据我国能繁母猪存栏量变化情况推算,未来我国能繁母猪存栏量仍有去化空间,预计2025年三季度我国生猪出栏持续回升,四季度或将有所回落,全年生猪整体出栏量同比有所回升。预计我国生猪价格在2025年三季度依然承压较大,四季度有望回升。

二是旺季消费催化猪价上涨。华泰证券研报指出,5月下旬以来猪价中枢开始震荡下移,预计短期养殖端降重出栏可能加速、行业库存或对应加速释放,三季度末及四季度供应压力或相应略有缓解,叠加9月前后逐步进入猪肉消费季节性旺季,下半年猪价表现有望超预期。申万宏源也表示,压栏与二次育肥影响减弱,体重下降带动猪肉供应边际减少,叠加旺季消费催化,下半年猪价或强于此前预期。

券商重点布局低成本猪企

回顾上半年,SW农林牧渔行业指数整体上涨5.56%,大幅跑赢同期沪深300指数。细分板块中,养殖业也录得正收益,上半年涨幅达4.08%。展望下半年,券商建议重点关注成本优势突出、盈利兑现能力较强的猪企。

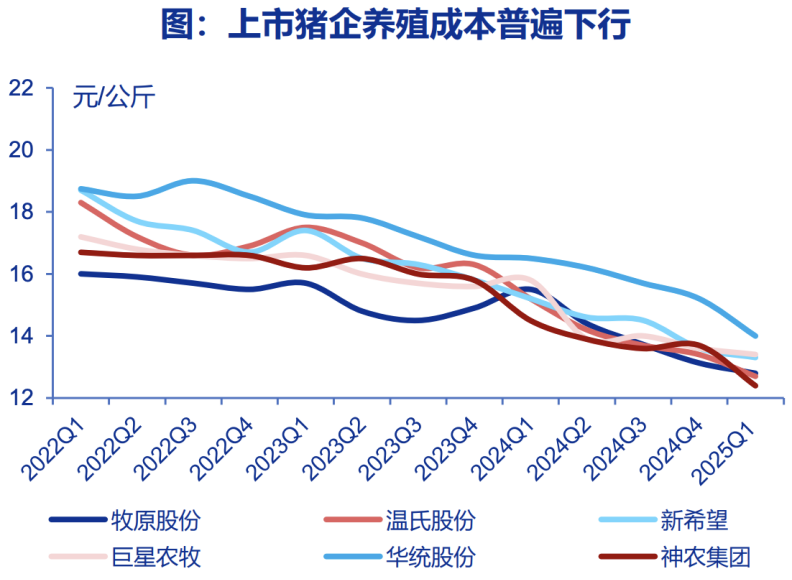

申万宏源研报指出,2024年以来,上市猪企产能扩张放缓,经营重点从“重成长”转为“提质降本增效”,降杠杆、优化成本是企业首选要务。成本持续优化,猪企普遍处于盈利周期:当前养殖企业成本普遍下降至14元/公斤以下,考虑当前猪价水平,预计猪企盈利有望兑现。不同企业之间成本亦有显著差异,盈利水平分化:部分优质企业成本在13元/公斤以下,方差加大,低成本龙头猪企头均盈利显著超过行业平均水平。

该机构建议布局深耕“内功”的低成本猪企。内在养殖效率的优化、抗风险能力的提升与持续经营的稳定性是核心关注点,成本作为养殖效率的外化评价指标,是当下决定猪股估值水平的关键。

此外,华泰证券认为,下半年猪价表现或超预期,叠加头部猪企成本持续改善,猪企盈利表现或超预期,利好后周期饲料行业景气修复,推荐国内饲料主业或受益于行业景气回升及成本优势持续修复、同时海外饲料业务有望延续量利双增的饲料龙头。

但需要注意的是,2025年上半年,我国生猪养殖头均盈利逐步回落。截至2025年6月13日,自繁自养生猪养殖利润为-2.9元/头,外购仔猪养殖利润为-210.64元/头,头均盈利持续回落。东莞证券预计在猪价较为弱势背景下,2025年下半年生猪养殖盈利承压较大。