年前,仔猪价格因集团猪企抬价、饲料成本下降和养殖分工变化而上涨,7kg仔猪价格达到560元/头左右。然而,年后由于补栏需求减弱、消费淡季、疫病风险和生猪价格低迷,价格暴跌至460-500元/头,跌幅近百元。

仔猪价格下跌与大猪压栏增多有关。相关数据显示,仔猪价格结束了前期六周的连续上涨,近两周累计跌幅达5.70%。截至2月21日,7kg仔猪均价为488.57元/头,周环比下降5.70%,反映出补栏需求阶段性放缓。二元母猪价格稳定在1641.43元/头,周环比持平,表明产能调整趋于谨慎。淘汰母猪价格周环比上涨1.56%至10.42元/kg,其与商品猪价格比值升至0.71,显示低效产能加速出清。

养殖企业出栏计划延续收缩趋势。1月实际出栏量环比减少9.06%,2月计划出栏量进一步环比下降12.90%至1117万头,主要受春节错期及市场预期影响。商品猪出栏均重及宰后均重小幅上行,大猪压栏现象略有增加。截至2月21日,商品猪出栏均重为123.48kg,周环比微增0.08%;宰后均重为91.52kg,周环比上升0.24%。同期,150kg以上大猪出栏占比提升至1.62%,表明部分养殖户倾向延迟出栏。

标肥价差周环比收窄,肥猪价格优势较去年同期更显著。2月21日标肥价差为-1.28元/kg,较前一周缩小,反映出标猪供应压力有所缓解。与此同时,下游屠宰量周环比回升,显示消费端边际改善迹象。然而,当前标肥价差仍处于低位区间,表明肥猪需求尚未完全释放,市场分化压力仍存。

整体来看,短期内养殖端出栏节奏调整与消费需求波动仍将主导价格走势。随着春季补栏窗口临近,仔猪价格能否止跌企稳,或成为后续产能变化的关键观察点。2025年生猪市场预计将面临较大的供应压力,尤其是在年中,生猪供给量可能高于2024年同期水平。长期来看,能繁母猪存栏量仍高于正常水平,若排除疫病影响,则今年全年生猪产能将持续兑现,预计全年生猪销售均价在14元/公斤左右,上方压力位为15元/公斤。

在宏观层面,投资者需关注全球主要经济体的货币政策以及我国CPI走势。产业层面,非洲猪瘟后疫病呈现常态化,被动去产能导致猪价出现阶段性波动,波动周期缩短、波动频率加快。规模化进程尚未结束,低成本、资金状况良好的企业继续提高产能利用率、扩大市场份额,2025年全国市场占有率排行靠前的养殖集团出栏计划同比仍将增加。

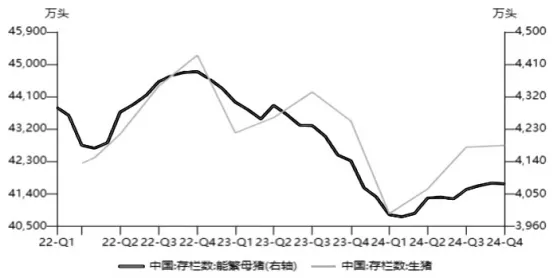

供需逻辑方面,生猪供给仍是主导价格的关键因素。2025年生猪供给进入上升周期,从母猪存栏量来看,农业农村部公布的数据显示,2024年母猪存栏量从5月开始逐月递增,11月末母猪存栏量达4080万头。2024年12月和2025年1月,能繁母猪存栏量分别为4078万头和4062万头,虽然近两个月能繁母猪存栏量环比下降,但2025年1月同比仍增加0.8%,达到正常保有量的104.1%。因此,从母猪存栏量推算,2025年3—9月生猪出栏量将逐月递增,且2025年10—11月生猪供给仍处于相对高位。

有头部猪企已确认会在2025年扩产。这些企业计划在2025年进一步增加产能,预计将推动市场供应量的增长。与此同时,散户的产能在下降,行业数据显示,市场占有率排名前20的猪企的生猪出栏数量占全国总量的30.58%。从2018年到2024年,我国生猪产业规模化程度也从49%提升到了70%左右;2018至2023年,散户数量的降幅也超过40%。