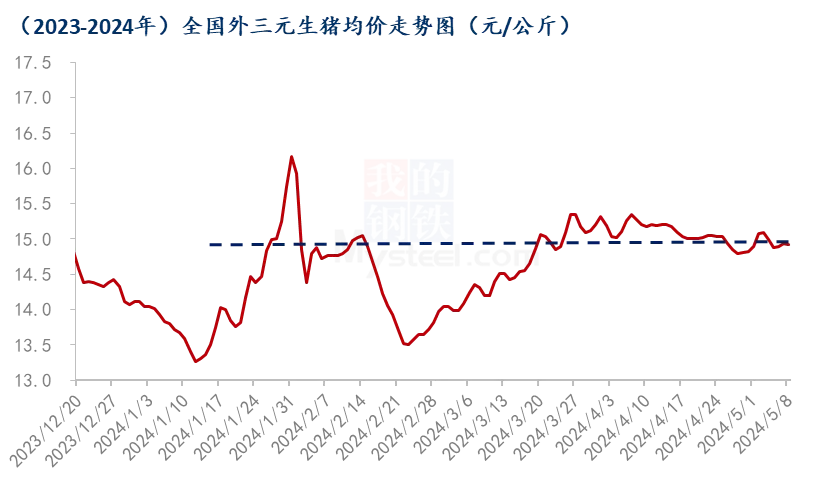

回顾1-4月份国内生猪市场月度价格震荡回升,猪价由年初的14.12元/公斤上涨至4月7日的15.35元/公斤,区内涨幅达1.23元/公斤;后续猪价虽有回落,但猪价整体仍维持在14.80-15.20元/公斤,低成本企业及养殖户盈利陆续回归,上游产能跟进变化,市场供应端利好格局逐步转强。

1.猪价震荡回升,养殖端挺价情绪增加

2024年一季度全国外三元生猪出栏均价为14.38元/公斤,环比下跌2.31%,一季度价格区间涨跌调整,但月度均价持续向好。其中猪价最高点出现在1月31日为16.17元/公斤;最低点为1月12日的13.27元/公斤。进入4月份后生猪需求端短期未有明显利好,但前期产能调整促使供应端压力有所减轻,猪价重心持续上移,月内生猪均价走高0.49元/公斤,环比涨幅3.36%。年内生猪供应收紧仍是带动猪价的主要动力指标。

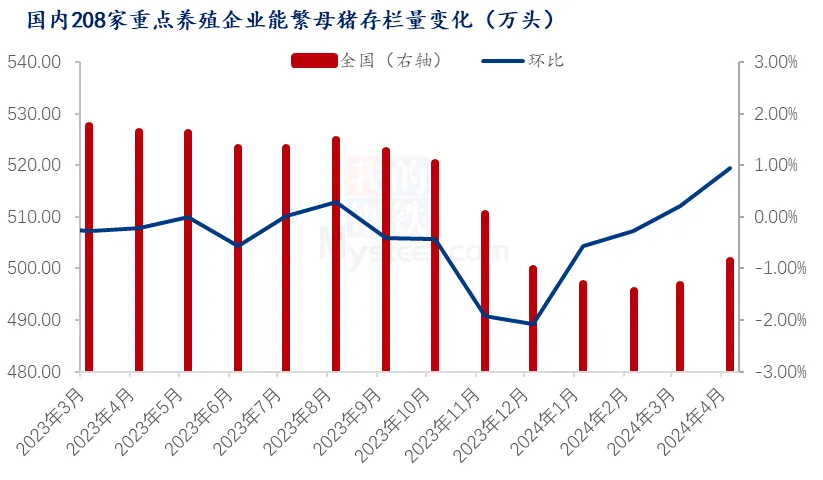

其一,根据上游能繁母猪到商品出栏9-10个月的传导周期及Mysteel农产品208家样本企业数据测算,2023年2月份至2024年2月份国内能繁母猪存栏累积下滑6.7个百分点。截止到3月份能繁母猪存栏量为496.9万头,同比仍回落5.8个百分点。母猪产能的累积回落综合带动年内供应的逐步下降,同步提升行业的后市预期,养殖户抗价情绪逐步增强,生猪出栏均重跟进回升。

再次,2023年10月份开始北方多地猪瘟疫病反复,就Mysteel农产品当时市场调研,山东、河南、山西等地因猪病影响导致的生产出栏综合产能下滑20%-30%不等,随前期猪病及恐慌性出栏情绪影响,养殖端集中供应,造成1-4月份国内猪源供应加速收紧,情绪支撑带动下,7公斤仔猪价格由年初193元/头回升至起4月初高点582元/头,头均涨幅达389元,在2月份实现行业领先盈利(规模企业仔猪成本300元左右)。市场预期不断增强,同步带动市场二次育肥补栏节奏。

2.年内上游能繁母猪存栏跌后缓慢回升

回看2024年1-4月生猪行业上游产能变化,1-2月国内能繁母猪降速逐步放缓,北方冬季疫病导致的产能被动去化逐渐降低,但中小养殖场仍要面临成本、资金压力及综合防疫压力,部分陆续由自繁自养模式转化进入到代养或二次育肥行列,产能继续收缩调整。

进入3月份育肥猪出栏利润跟进回归,加之前期2月份仔猪市场已经提前实现行业盈利,业内后市乐观预期不断增强,能繁母猪存栏量开始出现回升迹象。截至到4月末,3-4月份国内能繁母猪已累积走高1.16个百分点。随规模企业上游产能优化速度加快,中小养殖户补栏怀孕母猪意愿逐渐增加,经产母猪陆续转化增加。虽期间部分规模企业前期持续亏损及流动资金影响虽有持续主动去化操作,但综合影响相对有限。就二季度市场产能变化看,市场预期仍有带动,上游母猪产能易缓增且难降。但南方梅雨季节仍是猪瘟疫情影响的不确定因素,高温高湿天气对于猪瘟疫病防疫难度及要求亦不断提升。

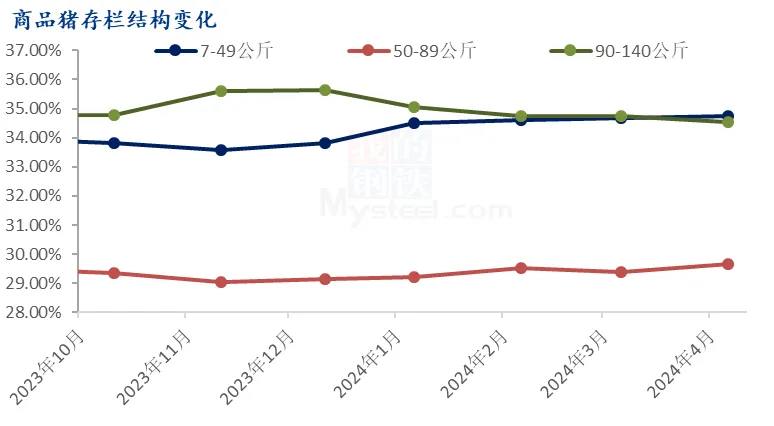

3.标猪存栏占比减小,缓和市场供应压力

从近月下游供应来看,育肥猪存栏占比中对短期市场形成直接影响的是90-140公斤猪源,据Mysteel农产品监测的样本点数据统计,年内其占比不断收窄,截至2024年4月份为0.21个百分点,较2023年12月末回落1.1个百分点。供应压力的缓和或对近月市场形成一定利好,后续猪价仍存震荡看涨预期。但后续高温影响的肥猪需求不断转淡,标肥价差或进一步倒挂,市场压栏情绪下降,对短时标猪价格的走势形成抑制。后期猪价的进一步抬升动力及上调空间仍需二次育肥入场情绪的积极带动。