2025年7月以来,全国生猪市场价格的开门红引发行业广泛关注。7月2日钢联数据显示,全国均价已突破15元/公斤关口,达15.21元/公斤,较昨日上调0.22元/公斤,最低价新疆14.28元/公斤,最高价广东17.09元/公斤;较 6月下旬累计涨幅近1元/公斤。

一、供应端多重压力

从养殖主体行为看,受前期价格波动影响,二次育肥补栏积极性显著降低,规模养殖企业基于月度出栏计划调控,在7月初普遍采取缩量挺价策略,叠加中小散户惜售情绪升温,市场实际可供出栏量出现阶段性减少。数据显示,6月中上旬养殖端出栏节奏较快,下旬起主动缩量挺价动作明显,推动生猪供应端边际收紧。与此同时,南方区域持续性降雨天气导致生猪跨区域调运效率大幅下降,局部市场出现明显的供需错配;北方主产地区受运输成本上升影响,猪源外调量显著减少,进一步加剧了区域供应紧张局面。

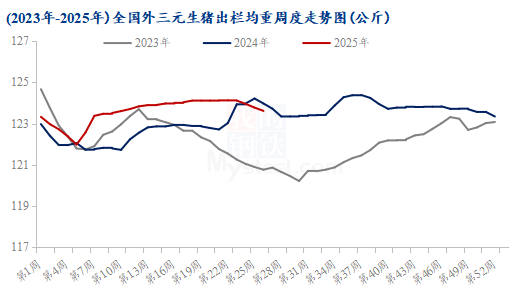

结合据钢联数据,六月全国外三元生猪出栏均重为123.81公斤,较五月降0.32公斤,环比跌幅0.26%,同比跌幅0.17%。六月中上旬随猪价弱势调整,养殖端盈利下滑,可见市场对后预期减弱,叠加气温升高后料肉比提升,规模场集中出栏大体重猪源,后期均重震荡回落调整。其次,养猪户及二次育肥场端午节前集中出栏大猪,节后供应占比同步减少,导致月内出栏均重震荡回调。就目前7月份来看,肥猪价格已再度高于标猪市场,或支撑养殖户压栏增重情绪,规模场均重亦难再回落。

二、产业链支撑效应

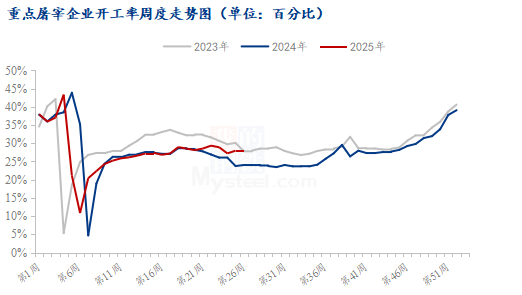

当前终端消费尚未进入传统旺季,屠宰企业面临的采购压力仍多空胶着。一方面,标猪资源的竞争性收购明显加剧,部分企业为维持正常产能利用率,被动接受价格抬升;另一方面,6月屠宰平均开工率为27.65%,同比涨2.78个百分点,则反应今年同期市场生猪供应较为充裕,价格偏低,一定程度上鼓励了消费,刺激了屠宰企业在价格合适时增加开工。从产业链利润结构看,当前养殖环节呈现明显的结构性分化:自繁自养模式盈利空间稳定,育种企业维持合理利润水平,而前期高价外购仔猪的育肥主体仍面临较大成本压力,仅因短期价格上涨暂获盈亏平衡。这种利润分化促使不同养殖主体根据自身成本结构调整出栏节奏,进一步影响市场供应格局。

三、短中长期压制力量交织

短期来看,7月初南方主产省份出栏计划有限,降重带来产能断档;北方市场受养殖端强烈看涨情绪推动,以及大猪阶段性短缺叠加季节性看涨预期,贸易商采购意愿显著增强,形成短期价格推力。同时,产能基础决定了供应趋势,当前能繁母猪存栏量维持稳定,疫病发生率较低,但因年初仔猪PED影响而导致生猪产能释放具备持续性,三季度后供应压力或逐步显现。且今年生猪供应整体呈增长趋势,供应断档风险有限,这将在根本上制约七月价格上涨空间。

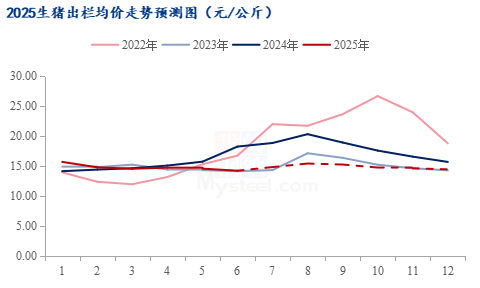

综合判断,7月中上旬,行情看涨心态转强,抄底标猪现象增多,短期内,国内猪价或将维持上涨的局面。标猪报价有望涨破16.0-16.3元/公斤。但7月下旬至8月初,集团化养殖企业为完成月度出栏目标,可能于7月中下旬集中加大放量力度,价格涨幅或收窄至15.0-15.5元/公斤区间。目前来看,市场对下半年生猪价格走势存在显著分歧,若7月整体集团场放量不及预期,涨势或延续;反之,若出现集中出栏,则可能压制后续价格上行。此外,标猪补栏成本持续上升可能抑制阶段性补栏需求,供应端边际变化仍将是影响价格走势的主要扰动因素。