2025年一季度行情回顾

猪价震荡回落,仔猪价格上涨

市场供应整体充裕,情绪面部分支撑猪价底部,猪价整体呈现“抵抗式”下跌走势。

产能扩充兑现,二育谨慎入场

基本面支撑一季度市场整体供应压力增强,二次育肥交易量逐渐提升,但心态更加谨慎。

节后消费疲软,冻品小幅增加

春节后消费弱势,对市场难有支撑,价格低位刺激企业增加分割入库比例。

2025年二季度行情展望

供应压力增强,均重由增转降

二季度全国理论出栏环比增加3.4%,肥标价差逐渐收窄,大猪存栏减少后体重或由增转降。

消费动力不足,冻品或有增加

猪肉消费缺乏增长动力,2025年猪肉消费或以季节性波动为主,冻品库容率具备上升空间。

猪价震荡偏弱,外购育肥亏损

预计二季度生猪价格呈震荡偏弱调整,自繁自养保有微幅盈利,外购育肥将步入亏损状态。

2025生猪行情一季度回顾

一、一季度猪价震荡回落

市场供应整体充裕,但肥标价差支撑大猪行情,压栏及二次育肥增多,共同形成猪价底部支撑

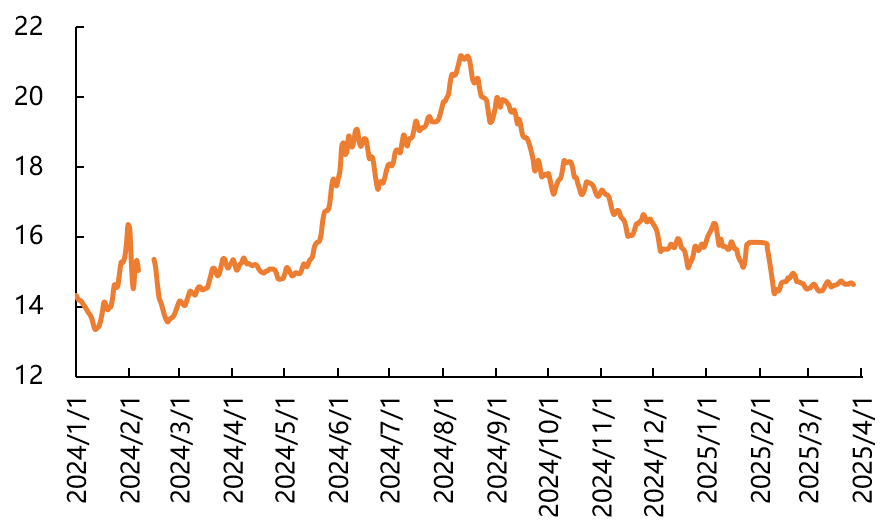

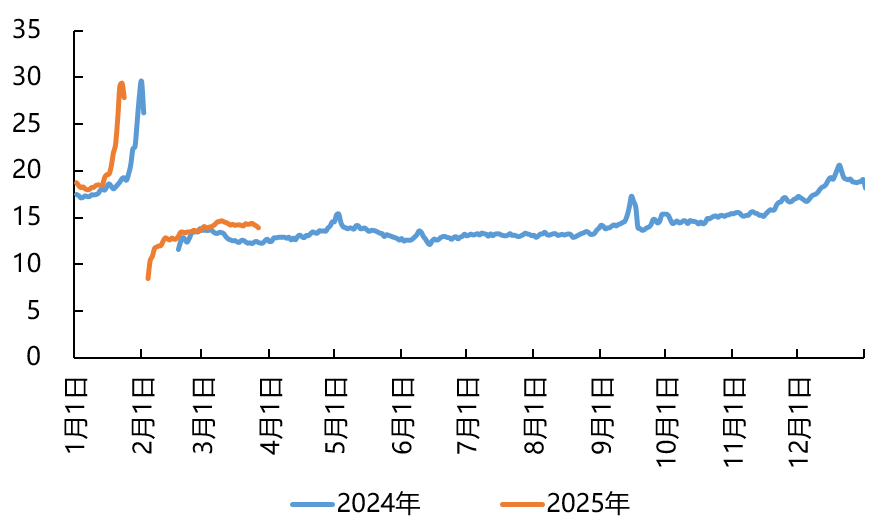

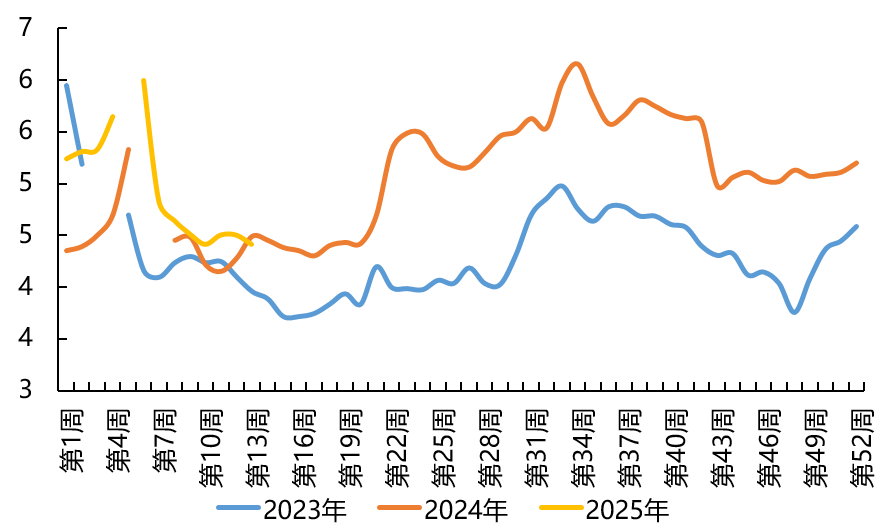

猪价整体呈现“抵抗式”下跌走势,一季度全国均价为15.07元/公斤,环比下跌1.56元/公斤。

2024年初至今全国商品猪出栏价格走势(元/公斤)

2024年四季度与2025年一季度全国不同地区猪价变化对比(元/公斤)

二、仔猪行情超预期上涨

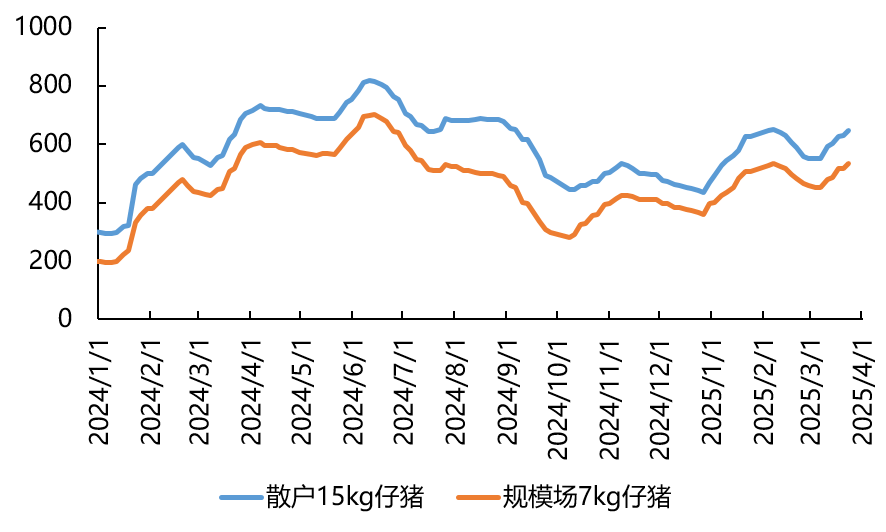

仔猪行情表现亮眼,季度末7公斤断奶仔猪均价达到534元/头,相比年初上涨130元/头。

气温回暖补栏旺季推高仔猪价格,3月头部猪企仔猪外销减少带动仔猪价格上涨。

2024年至今散户15kg&规模场7kg仔猪价格(元/头)

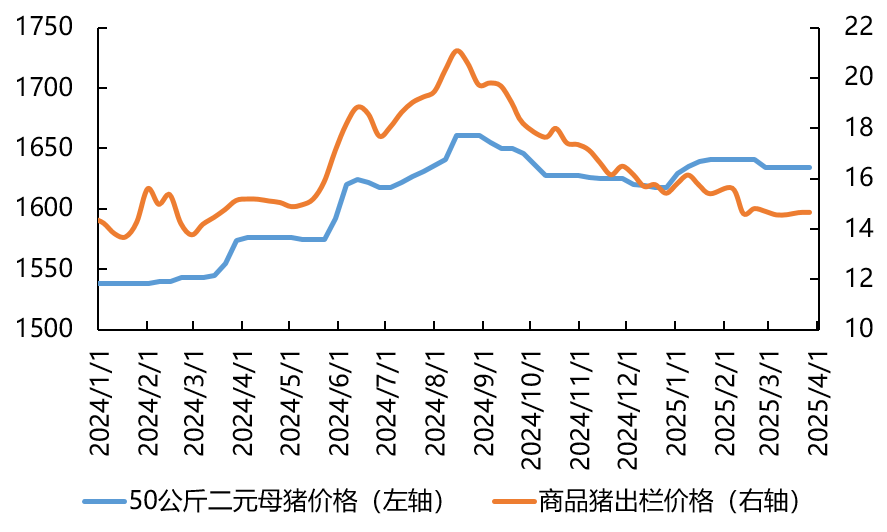

2024年至今50公斤二元母猪价格与商品猪价格(元/头、元/公斤)

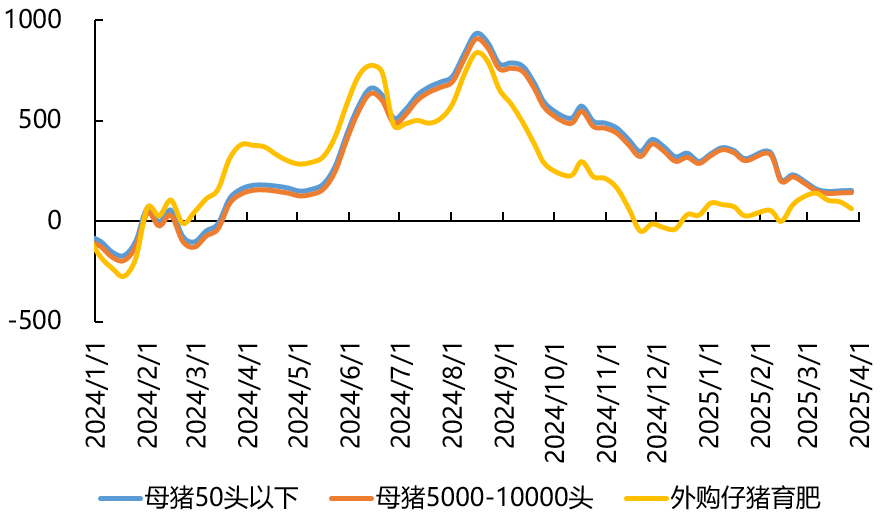

三、养殖成本小幅回升

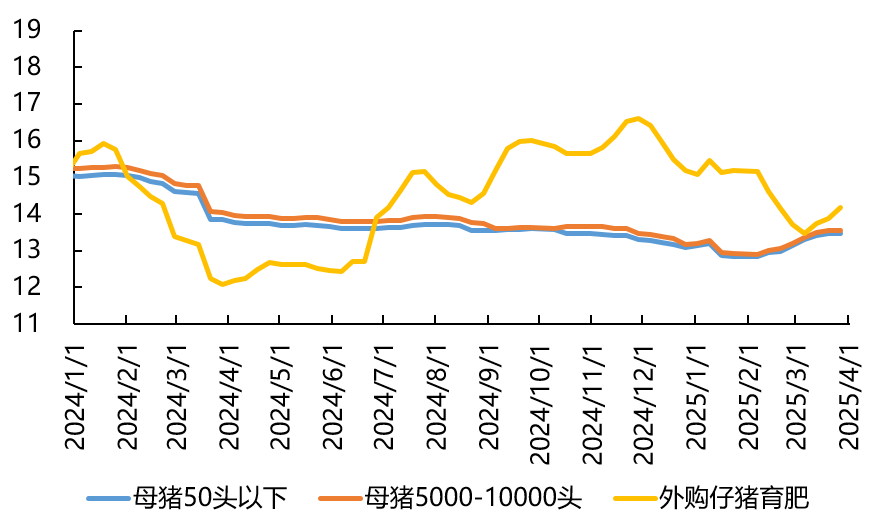

豆粕、玉米等核心原料价格受国际供应链及关税政策影响高位震荡,养殖端出栏成本小幅回升。

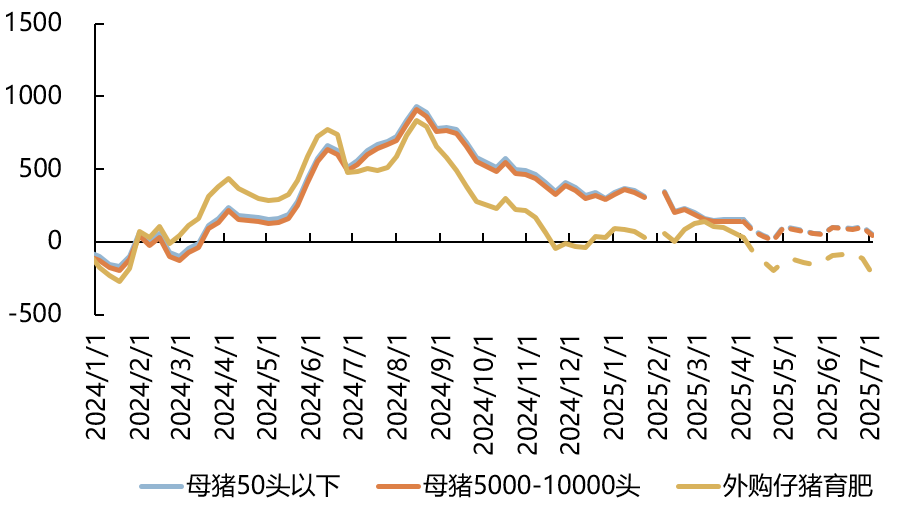

自繁自养平均成本13.17元/公斤,盈利240元/头;外购育肥平均成本14.48元/公斤,盈利78元/头。

2024年至今不同养殖模式出栏成本(元/公斤)

2024年至今不同养殖模式出栏盈利(元/头)

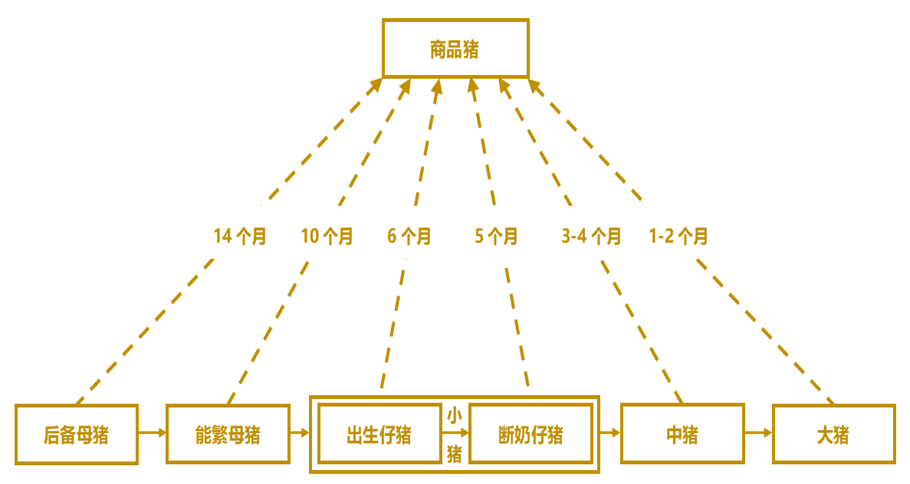

四、基本面显示供应增加

从生猪产能兑现周期来看,2024年3-5月母猪存栏对应2025年一季度生猪出栏。

2024年3-5月全国能繁处于持续恢复阶段,从基本面支撑2025年一季度市场整体供应压力增强.

生猪产能兑现流程图

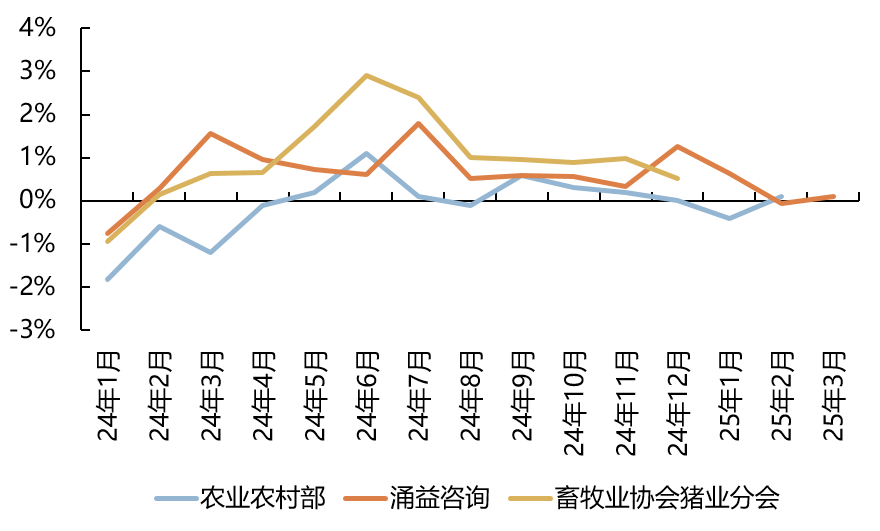

2024年至今样本点能繁母猪存栏环比

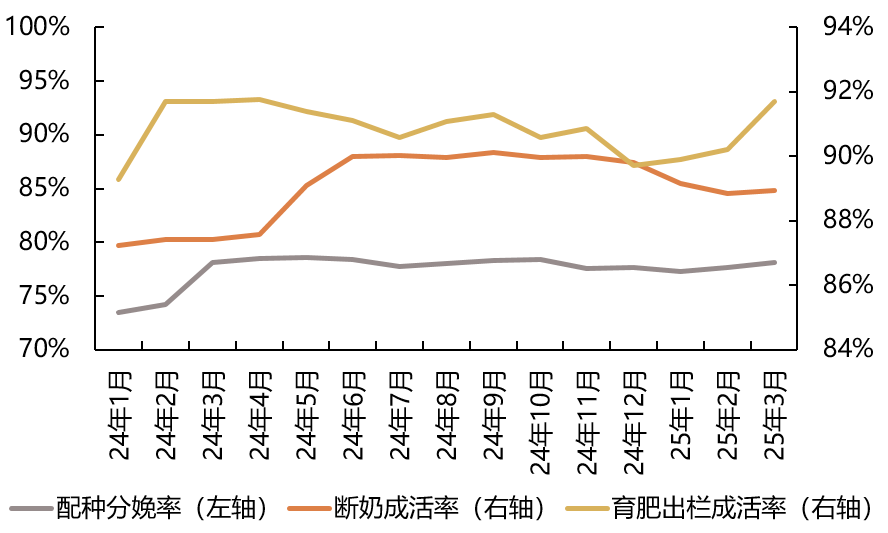

五、生产效率提高增加供应

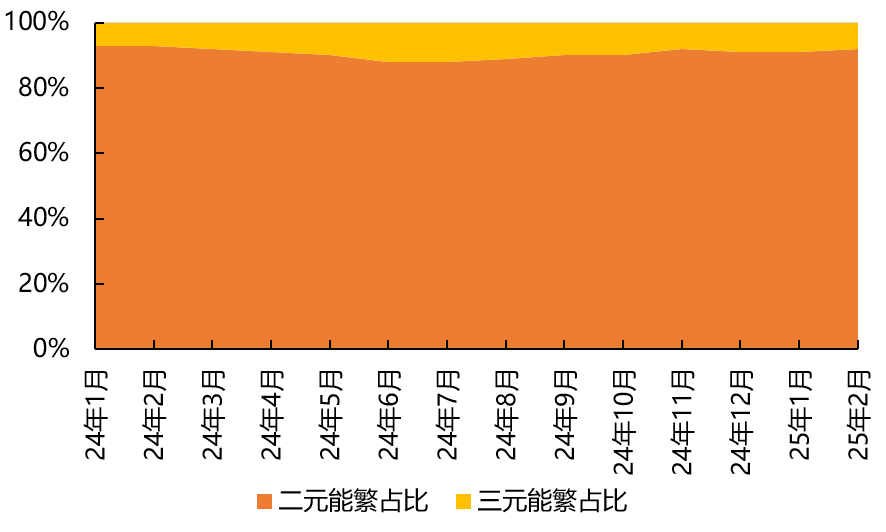

能繁母猪结构持续维持在较好水平,母猪生产效能改善,进一步增强供应。

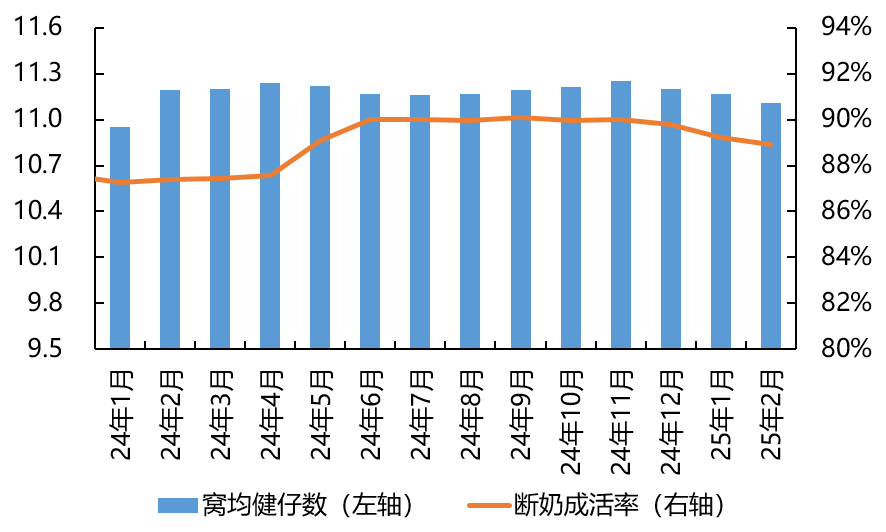

去年三季度窝均健仔数、断奶成活率维持在较好水平,生产效率提高进一步增加市场供应。

2024年至今能繁母猪存栏结构变化

2024年至今样本点窝均健仔数(头)及断奶成活率

六、二次育肥逐步入场

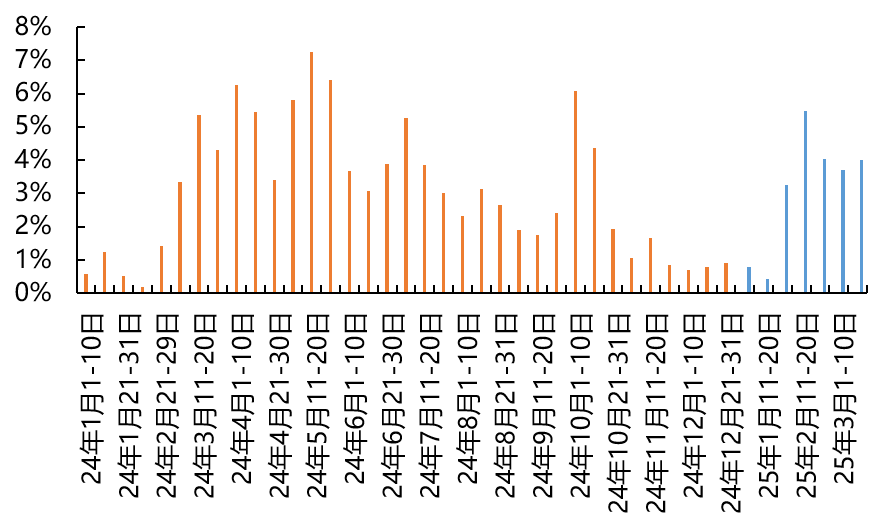

随猪价回落,一季度二次育肥交易量逐渐提升,多数市场栏舍利用率呈上升趋势。

但与去年同期相比,今年多数市场的二育栏舍利用率低于去年,可以反馈出心态更加谨慎。

二次育肥销量占比(二次育肥销量占当期商品猪销量比例)

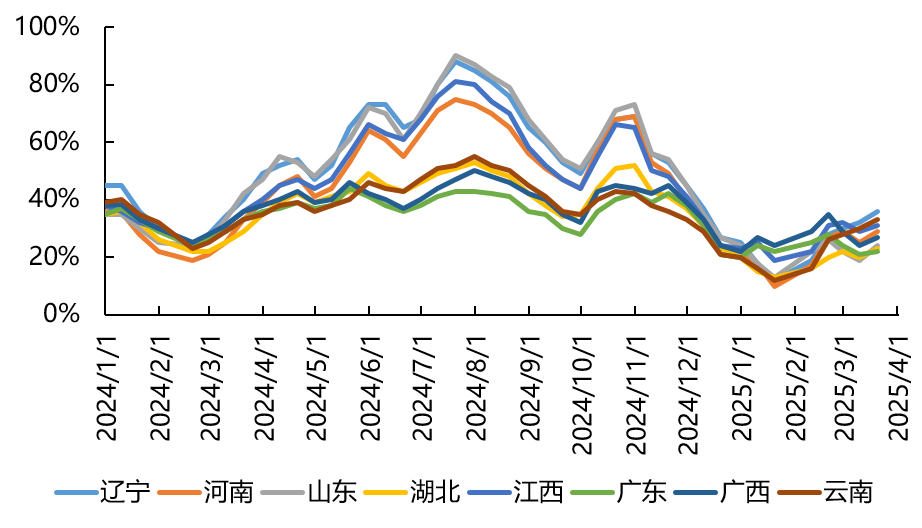

主要省份二次育肥栏舍利用率

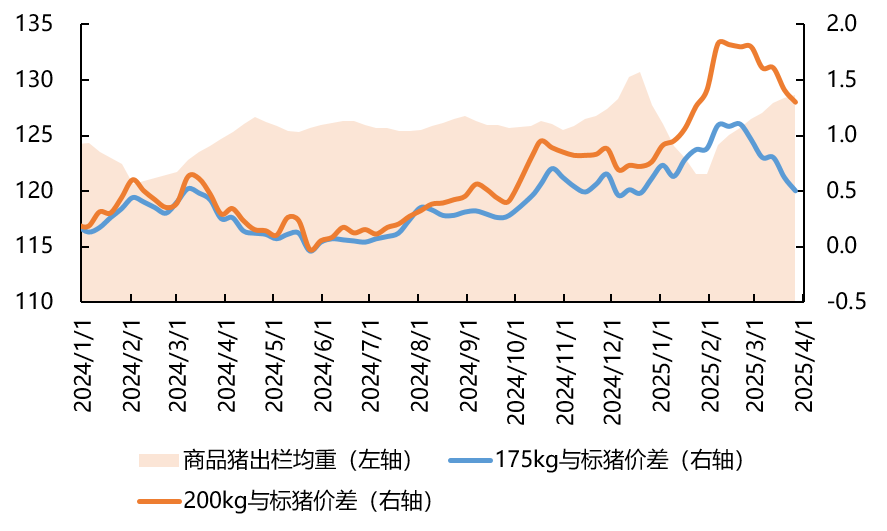

七、肥标价差先增后减

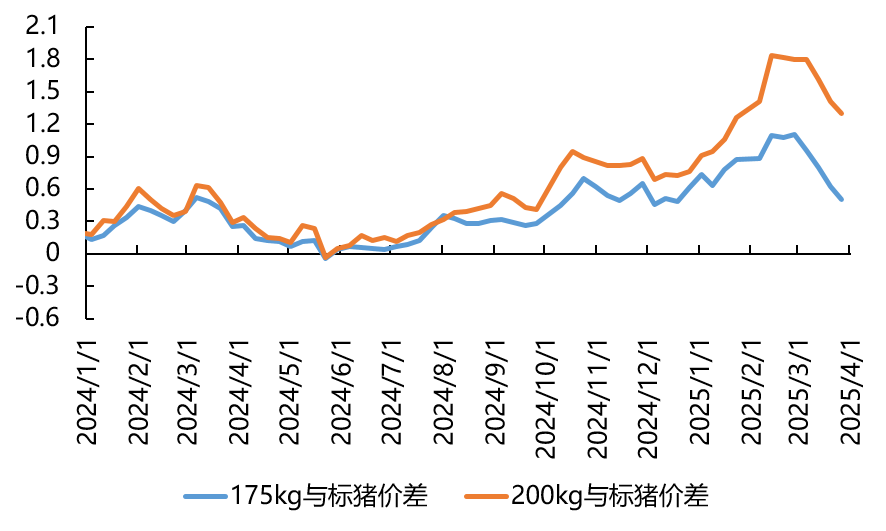

春节前大猪需求较强进一步拉升肥标价差,3月份气温升高大猪需求减弱,肥标价差持续缩窄。

1月头部猪企赶行情降重出栏,春节后肥标价差坚挺,后虽有缩窄但仍为正,提升增重出栏意愿。

2024年至今肥标价差(肥猪价格-标猪价格)(元/斤)

2024年至今商品猪出栏均重及大小体重猪出栏占比(公斤)

八、冻品库存小幅增加

一季度屠宰量同比整体平稳,3月部分区域受国储订单支撑,屠宰量有一定增量。

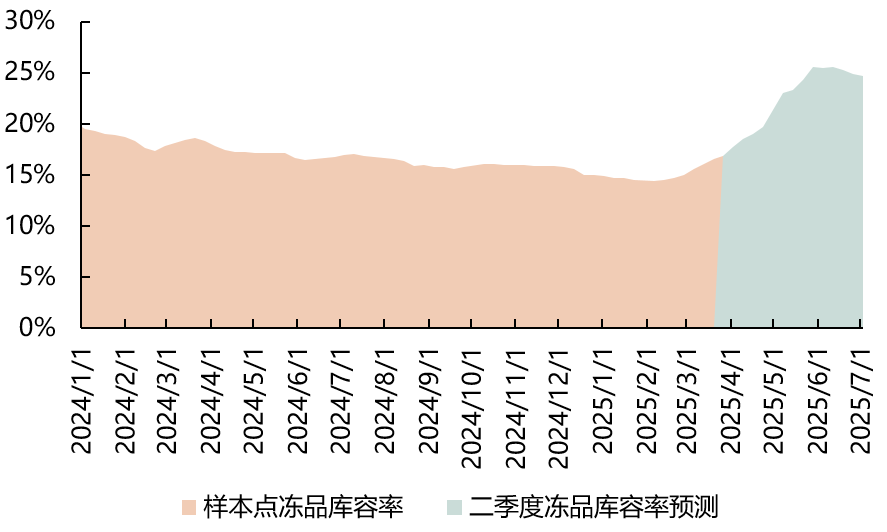

猪价回落后,价格低位刺激企业增加分割入库比例,3月整体冻品库存增幅高于前期。

2024年至今样本企业日度屠宰量

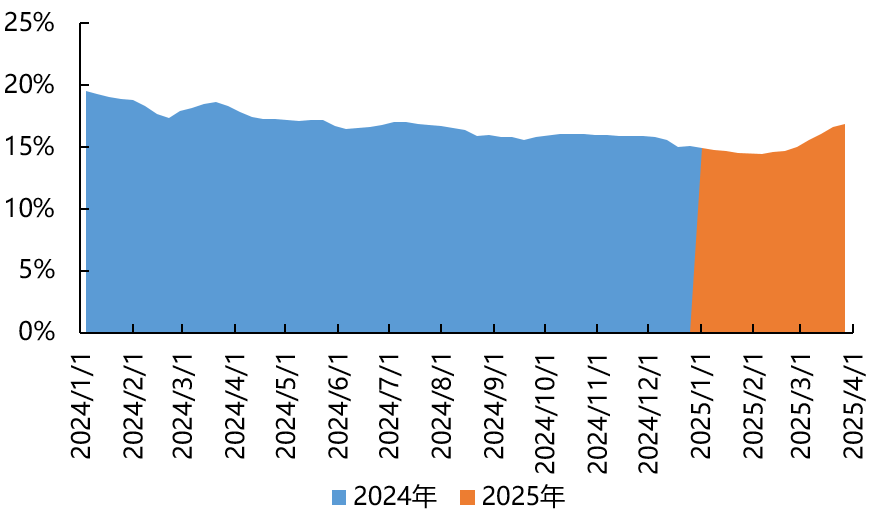

2024年至今样本点冻品库容率

九、节后消费难有支撑

正月过后终端消费量级确有回暖,但春节后消费弱势,对市场难有支撑。

小年前全国陆续备货屠宰增量,屠企端实现盈利;但年后屠宰厂订单量增幅有限,再度步入亏损。

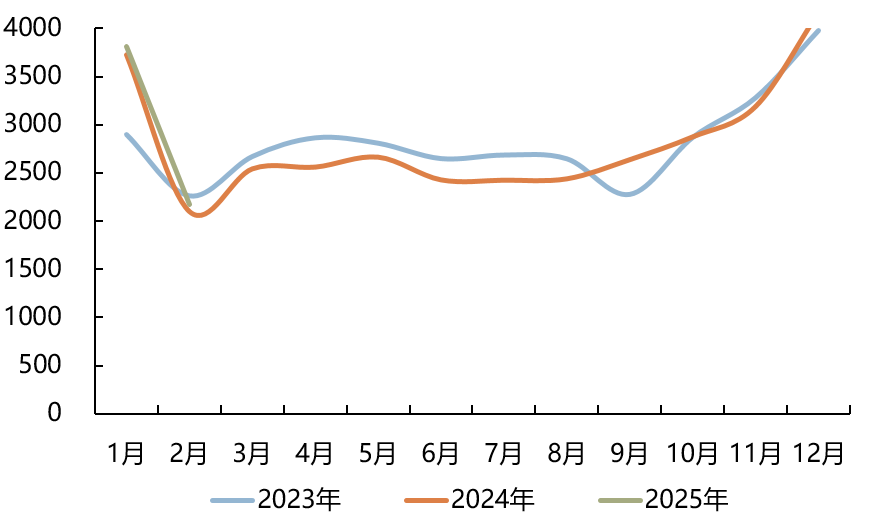

2023年至今生猪定点屠宰企业月度屠宰量

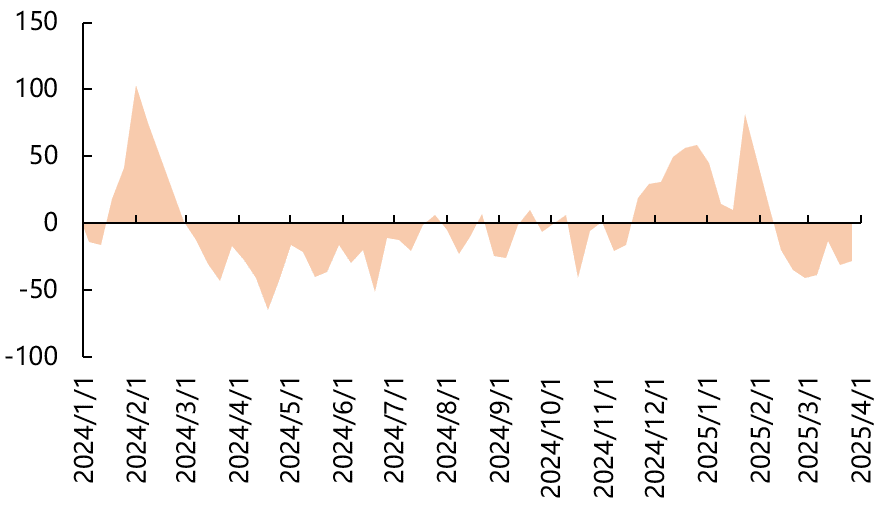

2024年至今河南中大型屠宰厂白条利润

2025生猪行情二季度展望

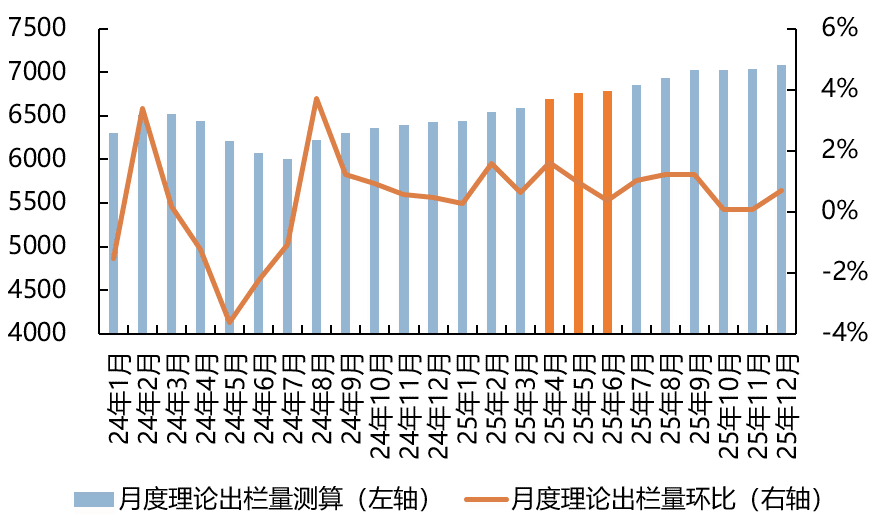

一、市场供应压力较大

结合能繁母猪存栏及各项生产指标推算,二季度全国理论出栏量环比增加3.4%。

前期产能恢复对应二季度生猪出栏整体呈逐渐增加趋势,市场供应压力持续增强。

2024年至今样本点主要生产指标变化

2025年全国生猪理论出栏量测算(万头)

二、出栏均重或由增转降

全球贸易摩擦加剧,饲料成本短期或延续相对高位震荡,进一步压缩养殖端利润空间。

肥标价差逐渐收窄,散户大猪不再压栏,后期大猪存栏减少后体重或由增转降。

2024年至今育肥全价料出厂均价参考

2024年至今商品猪出栏均重与各体重段价差

三、猪肉消费缺乏增长动力

当前猪肉消费缺乏增长动力,25年猪肉消费或以季节性波动为主。

2025年市场整体供应充足,屠宰企业或逢低补充冻品库存,冻品库容率具备上升空间。

2023年至今毛白价差变化情况

二季度冻品库容率预测

四、猪价或震荡偏弱调整

市场端供应压力持续增强,冻品入库及二育进场对价格或形成较强的托底支撑。

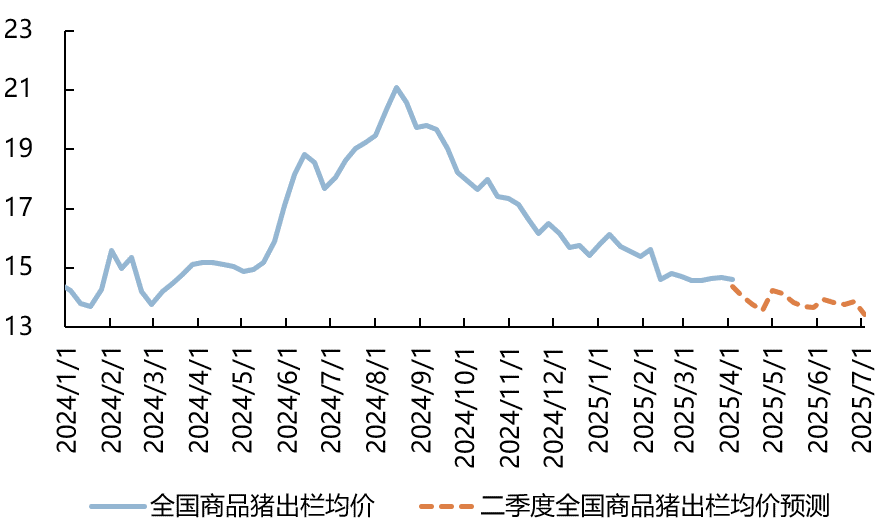

预计二季度生猪价格呈震荡偏弱调整,自繁自养保有微幅盈利,外购育肥将步入亏损状态。

二季度商品猪出栏价格预测

二季度商品猪出栏盈利预测

(来源:农业农村部、畜牧业协会猪业分会、涌益咨询、海大集团市场中心等)