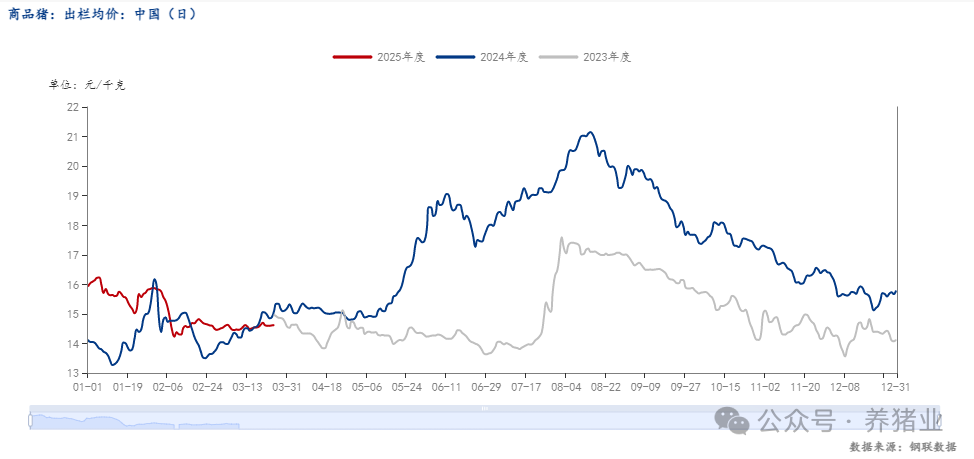

三月生猪市场陷入"涨跌两难"的僵持局面,据Mysteel监测数据显示,截至3月25日全国外三元生猪出栏均价报14.62元/公斤,与2月中下旬价格持平。全月呈现明显的箱体震荡格局,价格始终在14.40-14.80元/公斤的狭窄通道内波动,单日涨跌幅普遍控制在0.1元/公斤以内。当前市场矛盾突出表现为:上行受制于终端消费复苏乏力,难以支撑持续性涨价;下行则因养殖端抗价情绪浓厚,使14.40元/公斤显现出阶段性底部特征。短期这种"既难破位下跌,也难突破上涨"的胶着状态或将延续。

多空博弈!猪价陷入僵局

1月初,集团出栏放缓叠加散户惜售,猪价震荡上涨,1月5日全国外三元均价达16.23元/公斤(广东17.02元/公斤)。随后养殖端集中上量,猪源充足,猪价震荡回落。小年后春节备货需求支撑猪价回升,1月27日全国均价为15.72元/公斤。春节后(2月5日)消费进入淡季,猪价明显下滑,2月9日跌至14.23元/公斤,但因标肥价差支撑大猪行情,压栏及二育成交增多,猪价止跌回升,2月20日全国均价反弹至14.86元/公斤,随后震荡走弱。三月生猪市场演绎"先抑后扬"行情:月初受雨雪天气扰动,叠加养殖端主动收缩出栏节奏,共同构筑猪价短期支撑平台;进入中下旬后,市场预期的探底行情意外落空,在政策收储引导与集团场策略性调减出栏的双重助力下,市场情绪逐步回暖,推动价格走出超预期走势。

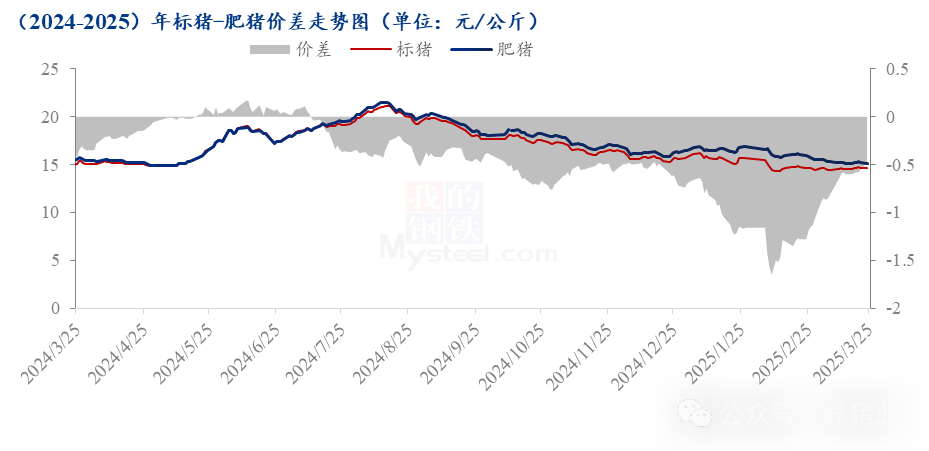

标肥持续缩窄

从季节性规律分析,每年3月起随着气温回升导致大猪消费需求转弱,标肥价差进入收缩周期。今年特殊之处在于:春节前市场普遍看空2月行情,散户及二育群体集中出栏造成年后大猪供应断层,推动标肥价差异常拉大。而当前市场正经历三重修正:气温回升压制肥猪需求、散户出栏体重持续增加、集团策略性压栏(出栏均重提升),多重因素叠加导致部分市场已出现标猪与中体重猪价格持平,中等体型生猪销售难度显著增加。

本月二育情况

三月生猪市场二育入场节奏呈现阶段性变化。上中旬市场观望情绪浓厚,二育主体普遍期待更低入场点位;但进入下旬后,在猪价持续横盘且未触及预期低位的背景下,市场策略明显调整。二育活动呈现三大特征:一是采取"时间换空间"策略,通过3-4个月育肥周期布局7-8月季节性行情;二是形成"滚动操作"模式,小批量、分批次入场;三是入场决策更趋理性,在空栏率维持高位、造肉成本可控的背景下,多数养殖主体认为当前14.50元/公斤价位已具备安全边际。

终端内卷严重

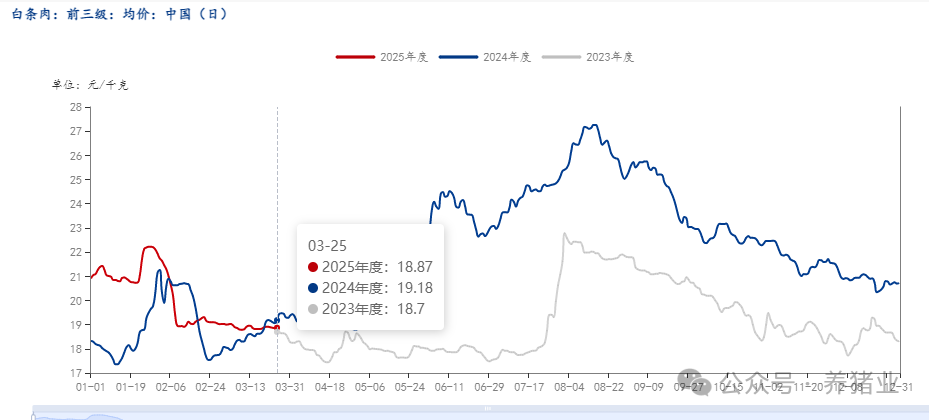

25年生猪市场博弈持续深化,产业链各环节均面临严峻挑战。从供给侧看,龙头养殖企业加速延伸产业链,通过自建屠宰产能(导致市场毛猪流通量收缩,形成"毛猪涨、白条滞"现象。需求侧则受宏观经济承压和替代品冲击双重影响,终端消费持续疲软,农贸市场被迫降价走量,整个流通环节(屠宰厂-批发市场-零售终端)陷入"量价齐跌"的恶性循环。

当前市场呈现三大特征:一是价格运行呈现"强预期、弱现实"格局,虽二育入场和收储政策托底使3月价格难破前低,但将供应压力后移至二季度;二是产业链利润分配失衡,养殖端通过纵向整合获取溢价,而流通环节利润空间被持续压缩;综合来看上半年猪价将维持"抵抗式下跌"走势。