中国养猪行业正经历从野蛮生长到理性发展的历史性转折。当规模扩张的边际效益逼近极限,以技术创新、管理增效、产业链协同为核心的“精耕细作”模式,将成为企业穿越周期的关键。这场转型不仅关乎企业存亡,更将重塑全国乃至全球生猪产业的竞争格局。

上市猪企在建工程金额变化分析:战略调整与行业趋势透视

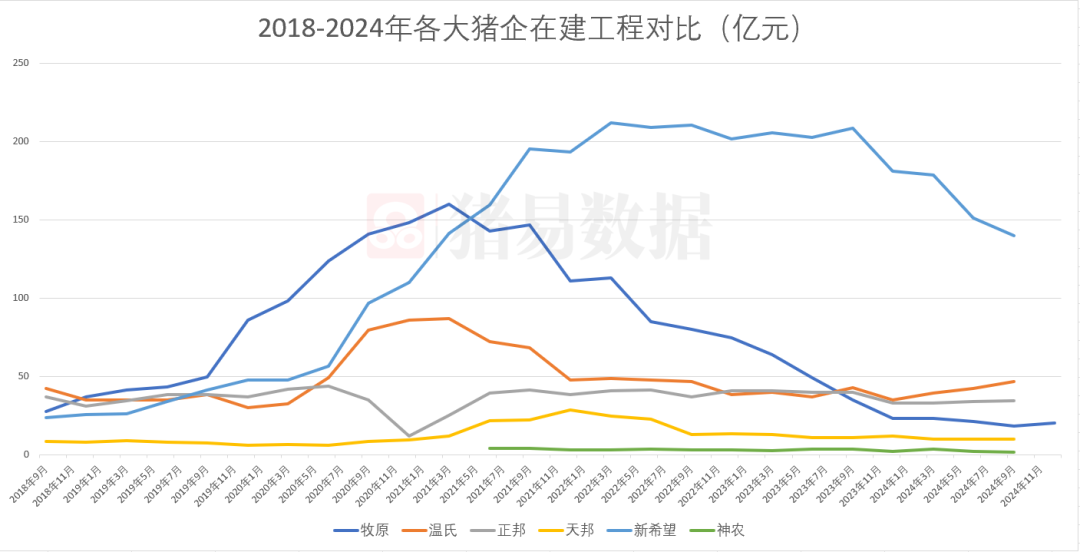

图 2018-2024年各大猪企在建工程对比(亿)

可以看出,2019-2023年养猪业经历了一波快速的跑马圈地浪潮,各大猪企纷纷大量上马养猪项目。以上六家猪企年合计来看,2021年为投资最热的一年,该年三季度末达合计达到477亿。

但2022年开始,各大养猪企业的战略出现明显分化。

1、牧原从扩张转向产能优化

峰值阶段(2018-2021):非洲猪瘟后抢占市场份额,2021年在建工程达160亿元,支撑产能翻番。

收缩逻辑(2021年后):2022年猪价跌破成本线,负债率攀升至60%,开始削减资本开支,资金利用率转向智能化猪舍改造、内部防控体系建设等。

优化方向:提高现有产能利用率,生产成绩,降低出栏成本。

2、新希望继续逆势扩张

持续加码(2020-2023):在建工程从23.8亿飙升至212亿,一直到2024年在建工程开始出现下降,但仍旧处于行业中的高位。截止2024年9月,在建工程高达140亿,占以上6家企业合计的55%。

3、神农、温氏等继续谨慎温和扩张

温氏、神农等猪企近些年一直保持谨慎的温和扩张规模,分地区进行精耕细作,新建项目和产能利用节奏较好,对控制资产负债率有较好的表现。最的的区别是,2024年之后牧原的生猪养殖项目在建工程明显下降,但是神农反而有所增加,这一定程度上体现了不同企业的战略差异。

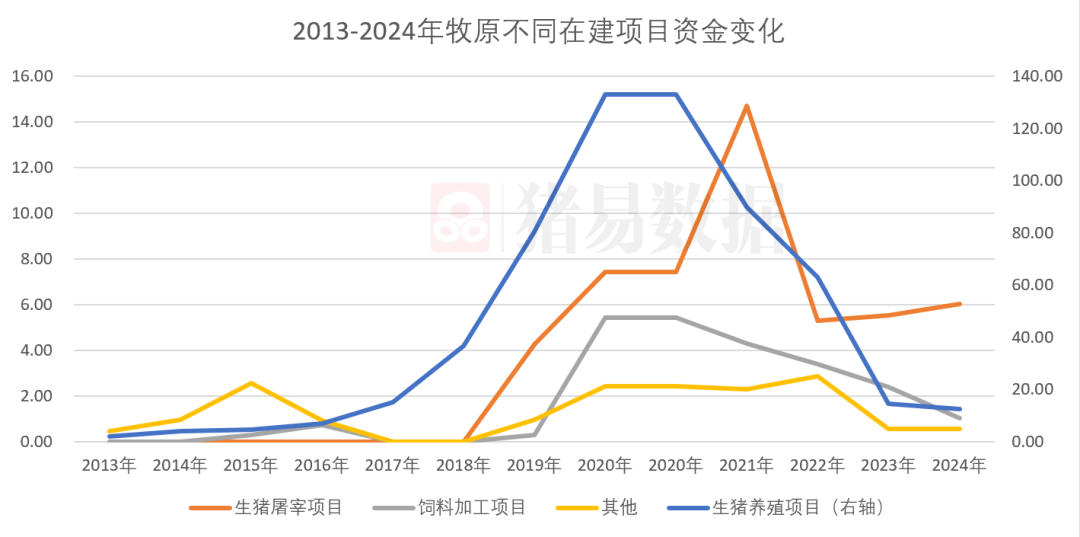

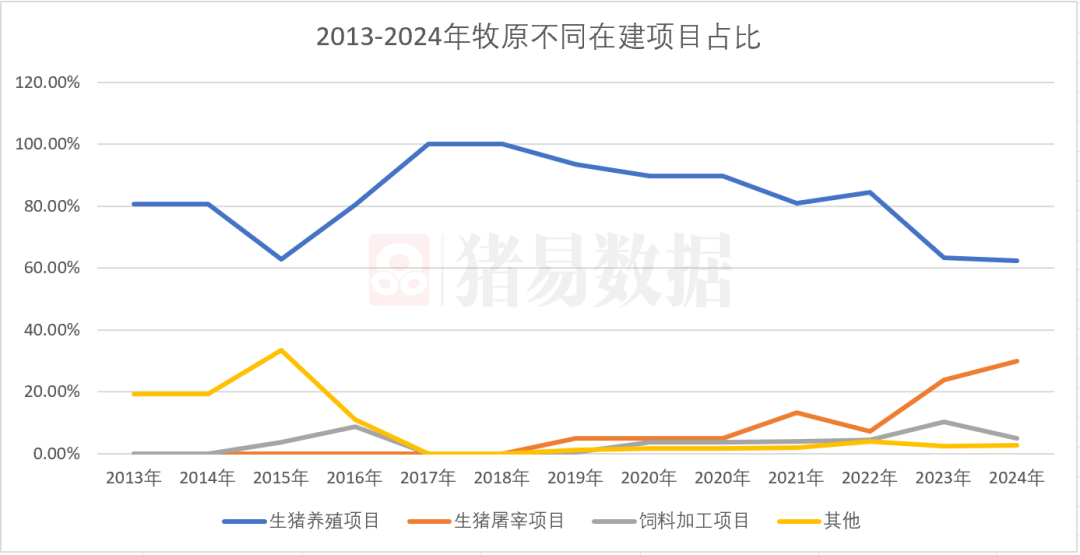

那么,生猪养殖工程减少的背后是什么?

1.产能扩张退潮,高质量发展是重点。

包括提升产能利用率、智能化提升、屠企产业配套。

2.出海增多,中国猪企全球化布局初现端倪

牧原越南技术输出:轻资产模式规避海外政策风险,后续或有更多动作;

新希望东南亚种猪场:2025年规划海外产能占比提升至10%。

在建工程金额的剧烈波动,折射出中国生猪产业从“规模为王”到“效率制胜”的深刻转型。头部企业通过技术投入构建护城河,若不能抓住机会构建核心竞争力(实现较低成本)的猪企,或在下一波低谷中面临淘汰的境地。